发布日期:2024-12-17 09:43 点击次数:208

12月13日,咱们对银行、券商、基金、保障、私募等投资者进行了问卷访谒。结果自满,投资者最关注国内计策与特朗普新政,半数投资者看多十年期到1.5%,对货币计策赐与更高置信度。咱们以为,短期债市仍有惯性,但长端利率如故反馈了30bp以上的降息预期,对来岁计策空间已提前订价。向下率性需要有新的触发剂,票息保护弱化后,来往的迫切性显然晋升,而趋势性逆转需要看到再通胀实现、融资需求回升。操作上,短期陆续持有长端/超长端利率债,不再追涨,利好已毕等时点适度止盈。陆续把合手3-5年信用债、二永债补涨契机,转债从偏超配转为偏中性。

投资者最关注话题是国内计策与特朗普新政

年底政事局会议与中央经济使命会议提到“愈加积极的财政计策”和“适度宽松的货币计策”,尤其是后者成功鞭策债市收益率快速下行。货币降息空间和节律依然是阛阓干线和博弈焦点。一方面,重提货币计策“适度宽松”敬爱要紧,但另一方面,来岁降息空间仍受到汇率、银行净息差等身分制约。财政计策方面,会议提到“愈加积极”、“提高财政赤字率”、“增多刊行超恒久极度国债”、“增多地方政府专项债发独揽用”,与阛阓预期一致。具体细节还需恭候来岁两会发布。国外方面,来岁头“百日新政”,特朗普计策可能密集落地,对华关税计策节律、幅度等皆有较大不信托性,也留给阛阓博弈空间。

投资者对来岁经济和计策预期一致

大多半投资者以为来岁经济主义将设在“5%足下”,与咱们的判断一致。虽然,实现这一主义仍面对一定挑战。投资者宽绰以为,来岁拉动经济的主要抓手是破费,两大会议抵破费的防御空前,或意味着计策念念路正在从“投资”向“破费”的范式滚动。对来岁降息的判断,多半投资者选拔全年降息40bp,来岁一季度运转降息。但咱们的不雅点以为,在信贷开门红、计策前置、抢出口等身分支撑下,一季度经济环比不会显然走差,尚不组成央行降息的强触发剂,降息触发剂仍需要关注外需、社融、价钱信号和房价等。此外多半投资者以为来岁赤字率将竖立在4%,体现“超成例”。

投资者对来岁债市见识一致且仍较为乐不雅

投资者宽绰以为来岁10年国债低点为1.5%,高点为2.0%,反馈出特地乐不雅的阛阓情愫。咱们以为,若按照资金利率+期限利差订价,假定来岁降息30-40bp,7天OMO降至1.1-1.2%,资金利率核心降至1.3-1.4%,若赐与较低的30bp的期限利差,则10年国债低点将在1.6-1.7%。但实验情况可能有所区别,乐不雅情形下,若来岁关税等导致宏不雅压力较大,货币空间掀开,债市才气再度订价更多降息空间,10年国债可能进一步向下试探。高点来看,除非来岁看到价钱信号和融资需求的本质改善,不然10年国债收益率或难显然超出2.1%。

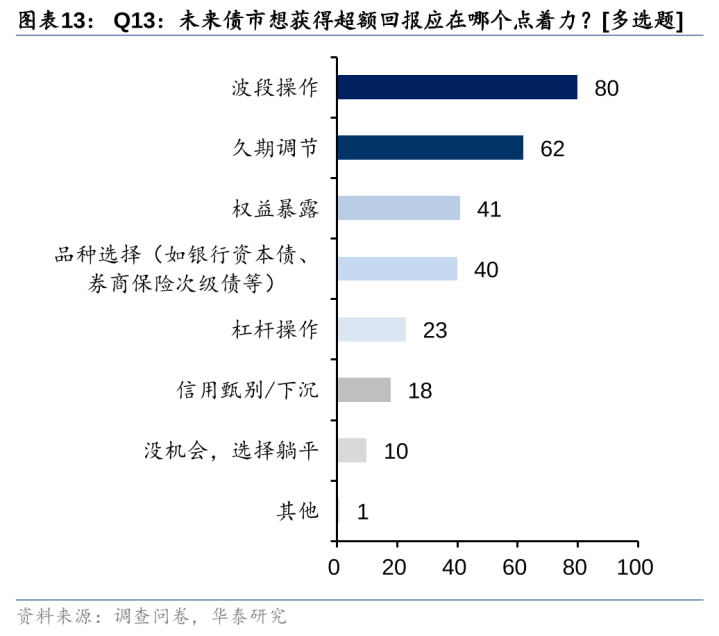

债市操做念路偏好波段操作、久期调度与权利浮现

大类财富方面,投资者对好意思元等外币财富和股市的偏好度仍高。不外权利层面看,股指短期还难以开脱漂泊走势,关节会议落地后瞻望参加休整阶段。债市上,畴昔三个月多半投资者以为弧线更趋平坦化,不外咱们以为不信托性较大,信用利差更趋于收窄。操做念路上,由于中期来看债市零落票息保护,况且将转入高频、低位漂泊,来往的迫切性上升,多半投资者偏好波段操作、久期调度和权利浮现,品种选拔上偏好长端/超长端利率债、存单与转债。不外鉴于短期权利难有趋势性契机,咱们提倡转债操作基调以中性为主,更防御个券挖掘的容错率。

风险指示:财政计策超预期,特朗普新政超预期,样本代表性不足。

本周策略不雅点:有所抢跑的趋势

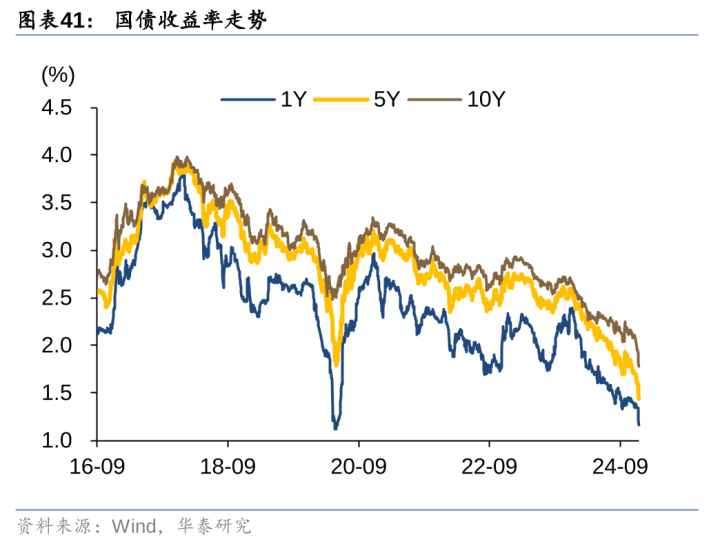

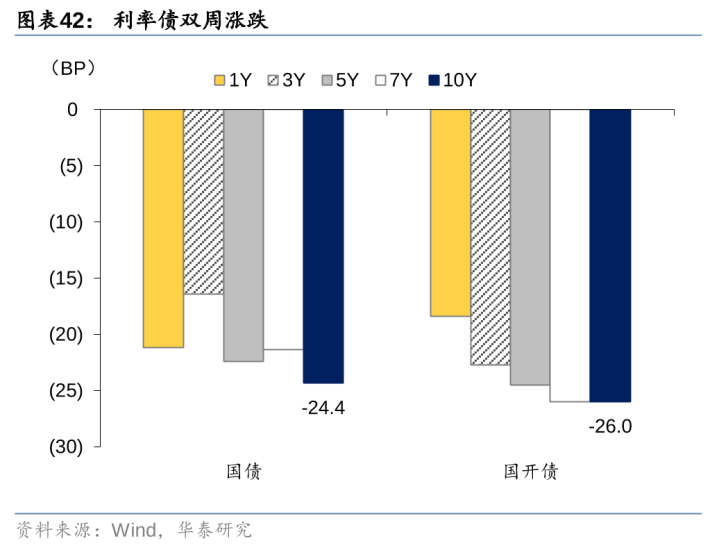

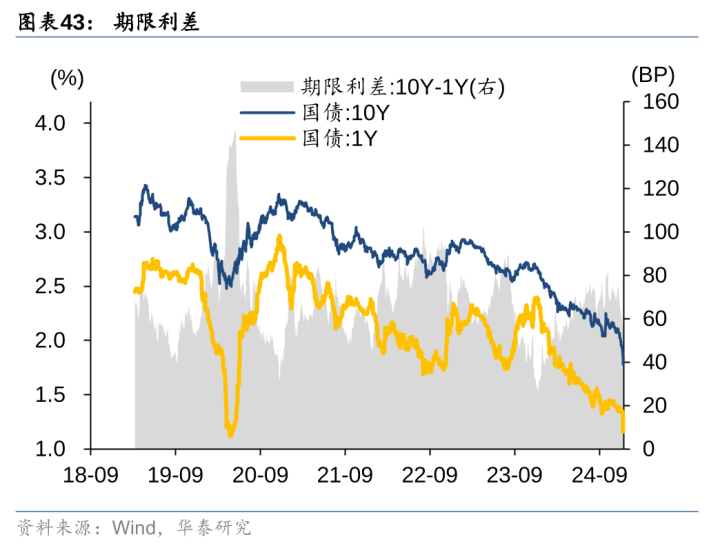

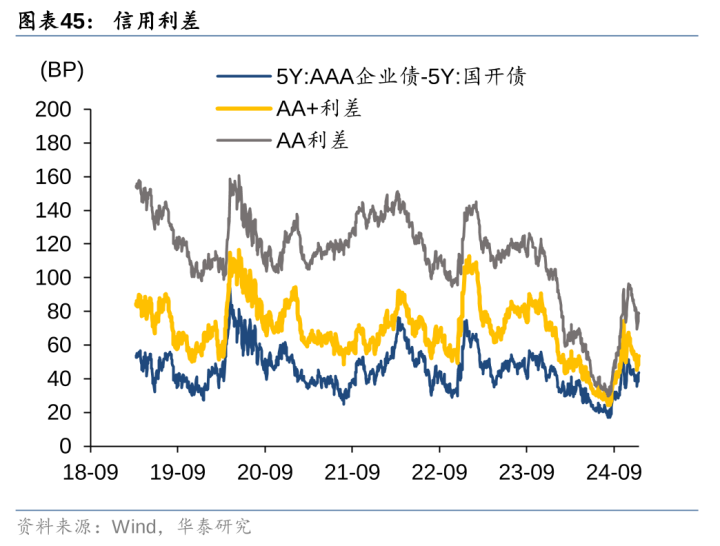

上周两大迫切会议落下帷幕,“适度宽松”货币基调燃烧多头热诚,债市收益率下行。周一公布的通胀数据惯性仍存,股市由涨转跌,尾盘政事局会议重现“适度宽松的货币计策”表态,燃烧债市做多热诚,收益率快速下探。周二做有情愫延续飞腾,A股高开低走,收益率延续大幅下行。周三监管出手打扰欢迎自建估值,债市反应相对平常。午盘国债一级刊行情况较好、《金融时报》发文解读“适度宽松”内涵,收益率运转下探。尾盘受外媒筹划汇率计策的报说念影响,债市涨幅进一步扩大。周四,股市在会议破费刺激预期下走强,债市亦延续强势。晚间中央经济使命会议通稿发布,财政表态积极但基本在预期内,同期默示“应时降准降息,保持流动性充裕”。周五阛阓对宽货币赐与更高置信度,股市低开低走,重复银行委外、表内债券投资额度等音信扰动,收益率陆续下行,盘中30年国债活跃券收益率一度下破2%。晚间11月金融数据出炉,举座略不足预期。全周来看,10年国债和10年国开收益率较前一周永别大幅下行17BP、19BP至1.78%和1.84%,30年国债下行15bp于2.01%。10-1年国债期限利差较前一周基本持平,AA+信用利差走阔。

近日债券阛阓发达强势,年底行情演绎速率之快让投资者感到“措手不足”。投资者对利率下行趋势不合不大,但空间被“透支”,利率水平“失锚”,历史锚、资金锚等纷繁失效。投资者对来岁债市宽绰感到迷濛。在此布景下,咱们在12月13日进行了本期债市问卷访谒,在此对结果简要汇总分析,以飨投资者。

本期访谒结果自满:

1)宏不雅话题:主要围聚于财政计策和货币计策,也有不少投资者关注特朗普新政及关税、欢迎活动与监管、东说念主民币汇率,对信贷开门红、好意思联储降息则关注未几。

2)计策方面:投资者宽绰以为来岁拉动内需的主要抓手是提振破费,对来岁降息幅度预期较高(40bp),且以为下次降息将发生在来岁一季度。此外对来岁经济增长主义判断在5%足下、赤字率倾向在4%。

3)债市方面:投资者对来岁十年期国债点位判断显然下调,宽绰在1.5%-2.0%,低点仍倾向于出面前一季度或二季度。畴昔三个月弧线判断平坦化、信用利差多半看缩窄。

4)操作方面:波段和久期调度仍是一致选拔,品种上对长端/超长端利率债、转债偏好度上升,对城投债、中短端利率债偏好度着落。

5)大类财富:好意思元等外币财富、股市更受追捧,对房地产判断依然严慎。

具体分析如下:

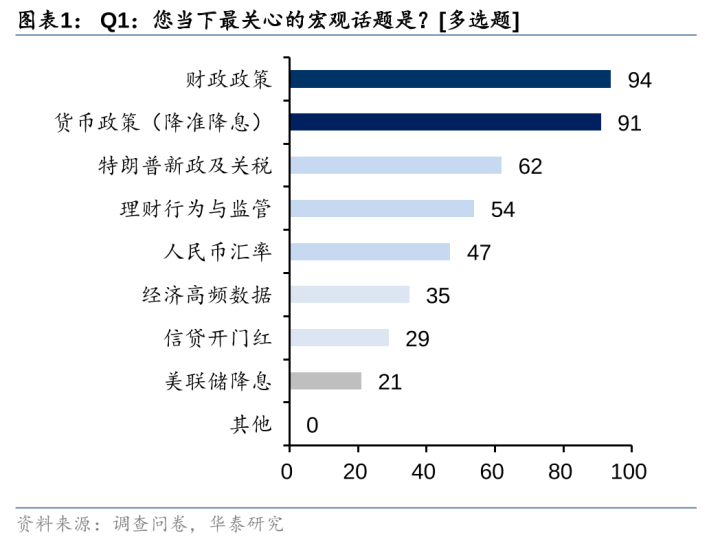

Q1:(多选)您当下最怜惜的宏不雅话题是?

A1:问卷自满,“财政计策”、“货币计策”是当下投资者最关注的话题,此外还有不少投资者选拔“特朗普新政及关税”、“欢迎活动与监管”和“东说念主民币汇率”,选拔“经济高频数据”、“信贷开门红”和“好意思联储降息”的投资者相对未几。

货币降息空间和节律依然是阛阓干线和博弈焦点。一方面,重提货币计策“适度宽松”更多意在提振信心。一是昔日“肃穆”的货币计策本质上已是“宽松”,措辞变更是过后阐明,也更贴合刻下融资需求不足、价钱信号弱、实验正利率的宏不雅环境;二是此举对提振阛阓预期和信心也有积极作用。然而另一方面,来岁降息空间的进一步掀开仍受到汇率、银行净息差等身分制约。与此同期,降息有必要性,但仅靠降息并不成处理应下的问题。在实体融资需求偏弱的布景下,产能利用率不高,重复其他制约显然的情况下,宏不雅景气度对利率的明锐度有限。

财政计策方面,年底两大会议提到“愈加积极”、“提高财政赤字率”、“增多刊行超恒久极度国债”、“增多地方政府专项债发独揽用”,与前期阛阓预期基本一致。具体财政计策细节和数字还需恭候来岁两会发布。在此之前,阛阓预期可能肤浅被音信面迷惑。

国外方面,来岁年头“百日新政”,特朗普计策或运转密集落地。平缓监管和散伙违规外侨是特朗普的计策重点,实践阻力较小,瞻望先落地。国内更关注特朗普关税计策,基给假定下,来岁一季度好意思国运转分阶段、分商品加征关税,好意思国对华关税将在刻下20%的基础上加征20-30%至40-50%。概率较大的“关税牌”为,上任第一天特朗普就通过IEEPA对中国商品特殊加征10%关税,二三季度通过301访谒,对此前已访谒过的商品加征关税。其他的201、232访谒、取消最惠国待遇等需要更长的进程和时辰,来岁可能较难落地。不外来岁关税计策怎样落地、节律、幅度等皆有较大不信托性,也留给阛阓博弈空间。

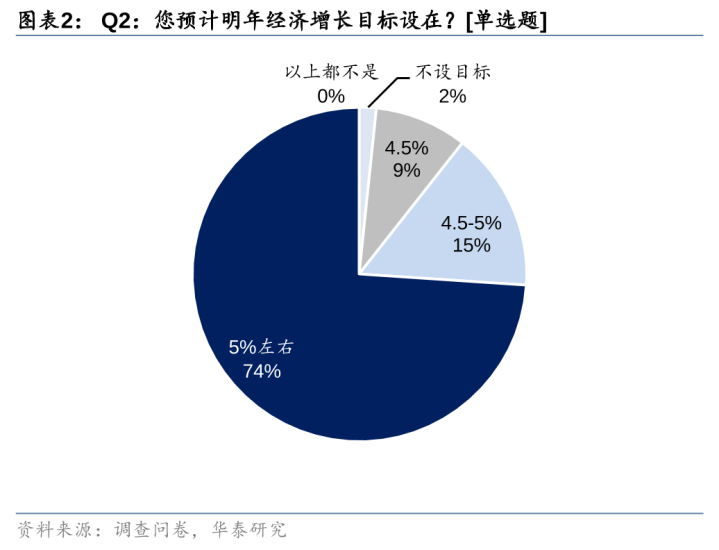

Q2:(单选)您瞻望来岁经济增长主义设在?

A2:绝大部分投资者以为来岁经济增长主义将设在“5%足下”。其余有15%的投资者以为是“4.5-5.0%”,9%的投资者以为是“4.5%”,仅有2%的投资者以为会“不设主义”。

点评:绝大多半投资者选拔“5%足下”,与咱们的判断一致。背后原因,一是此前央独揽命论文瞻望“十四五”期间我国潜在产出增速在5%-5.7%,来岁是“十四五”临了一年,有必要争取一个较高的经济增速。二是,制定一个需要辛劳才气完成的经济主义是对地方政府的督促,亦然对微不雅主体的激发,从而实现“以进促稳”。三是,从经济拉动办事的角度来看,更高的经济增速也有助于缓解办事压力。虽然,来岁面对表里部宏不雅压力,实现5%足下的经济主义仍面对一定挑战,国内计策仍需留有弥散活泼度,进行较放肆度的计策对冲。

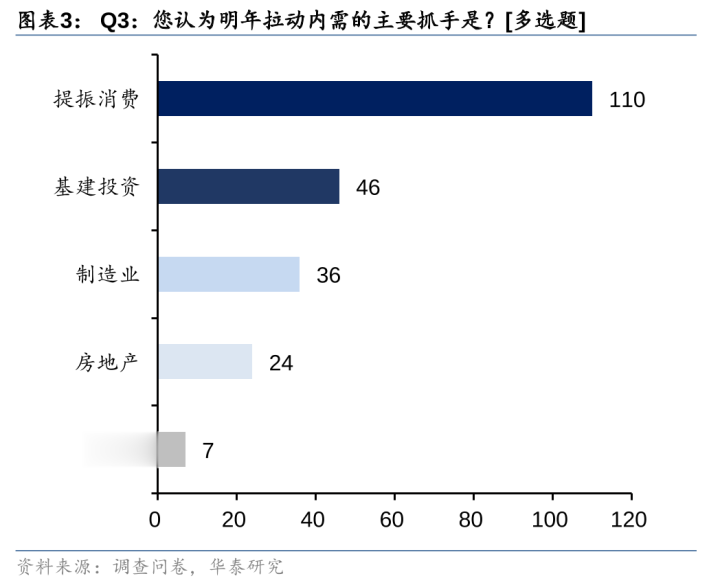

Q3:(多选)您以为来岁拉动内需的主要抓手是?

A3:绝大多半的投资者以为来岁拉动内需的主要抓手是“提振破费”,选拔“基建投资”、“制造业”和“房地产”的投资者相对未几。

点评:咱们甘心多半投资者的选拔。从政事局会议到中央经济使命会议,抵破费的防御空前,或意味着计策念念路正在从“投资”向“破费”的范式滚动,通胀从“温文”到“合理”。政事局会议提到“要放肆提振破费、提高投资效益,全场所扩大国内需求”;中央经济使命会议更是将“放肆提振破费”放在来岁九项使命安排的首位。来岁放肆提振破费,主要抓手在哪?连合中央经济使命会议,一是“实施提振破费专项行动”,对应提供破费场景和破费供给;二是“两新计策加大扩围”、“鞭策中低收入群体增收减负”、“提高待业金”,对应拉动破费需求。连合本年以旧换新的拉动结果,家电补贴的拉动倍数在5-6倍,汽车补贴的拉动倍数在6倍以上。来岁两新扩围后瞻望成功拉动破费鸿沟可达万亿级别。关联词破费拉动的不时性依然取决于办事及收入预期等,亟待收入分拨、社保体系等深档次纠正。

此外,投资方面,中央经济使命会议提到供给端“提高投资收益”,需求端“更放肆度解救两重状貌”、“适度增多中央预算内投资”、“加强财政与金融的结合,以政府投资有用带动社会投资,放肆实施城市更新,实施裁汰全社会物流成本专项行动”,也为来岁基建投资迷惑预留空间。

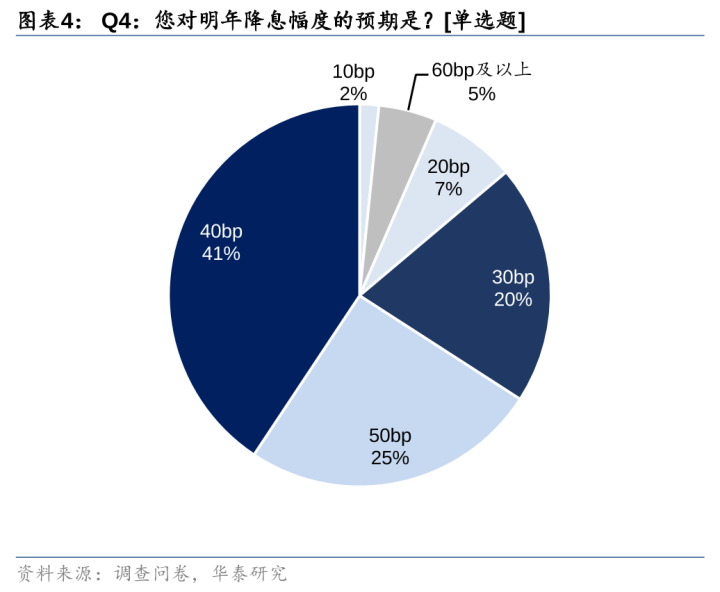

Q4:(单选)您对来岁降息幅度的预期是?

A4:较多半(41%)投资者以为是“40bp”。其余有25%的投资者选拔“50bp”、20%选拔“30bp”,选拔“20bp”、“60bp及以上”和“10bp”投资者未几。

点评:从问卷结果来看,投资者关于来岁降息幅度的期待较高,核心是源于“适度宽松的货币计策”时隔多年后再次出现。

面前实体融资需求不足+价钱信号弱+实验利率高,降息自己有一定必要性。那么怎样感性判断来岁的降息空间?首先需要承认,刻下的价钱信号弱不单是是周期性问题,更有结构性和转型身分,此后者很难用降息处理。其次,降息还面对汇率和银行息差问题。好音信是来岁好意思联储也处于降息周期中,且来岁一方面出口受阻(贬值不错刺激出口),另一方面通胀偏低(贬值不错输入通胀),汇率弹性有望增大,进而给降息腾出更大空间。临了,出入金除了降息以外,其他货币计策也有空间:举例降准+降进款成本+信贷挤水分+汇率弹性增大,详尽施策才气带来更好的传导结果,尤其是需要与财政等成功撬动需求的计策相接合。

详尽上述身分,咱们以为来岁30、40bp降息的概率偏高,两次20bp等需要外部冲击加大、经济出现进一步下行风险等算作触发剂,面前还不成对降息幅度做太激进的订价,阛阓的预期有可能如故略偏高。

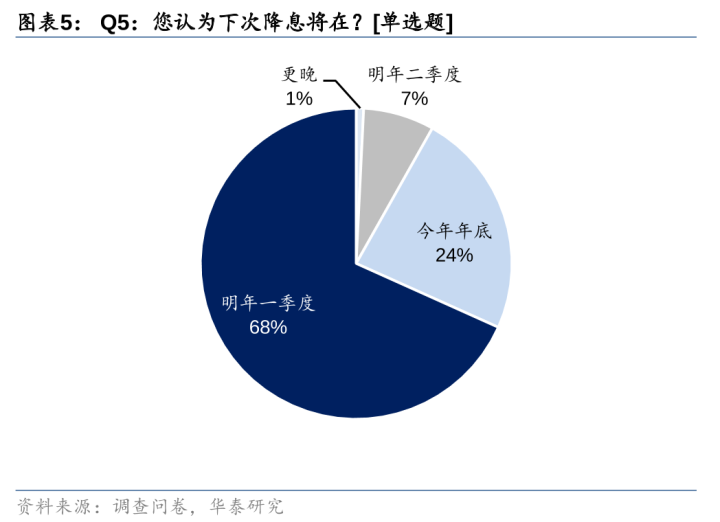

Q5:(单选)您以为下次降息将在?

A5:超半数(68%)投资者以为下次降息将发生于“来岁一季度”,24%的投资者以为“本年年底”,选拔“来岁二季度”和“更晚”的投资者永别仅为7%、1%。

点评:问卷结果自满绝大多半投资者以为下次降息将在来岁一季度。近两年的教会标明,央行降息肤浅需要不雅察几大信号:经济增速+价钱信号+社融+房价。时辰上兼顾好意思联储降息等外部制约。且央行降息肤浅呈现更强的“后验”特征,即不奉陪阛阓预期,更多看实验数据。

因此,来岁一季度经济实验情况至关迫切。咱们以为在信贷开门红、计策前置、抢出口等身分支撑下,一季度经济环比不会显然走差,实验GDP同比可能在5%-5.1%隔邻,尚不组成央行降息的强触发剂,加上研讨为潜在的外部冲击留出空间,更可能在二三季度关税落地、出口下滑之后再选拔降息。淌若这种算计成立,需要驻防可能的预期差。虽然,经济增速、社融发达、价钱信号和房价照旧关节,好意思联储降息节律亦然检修点。

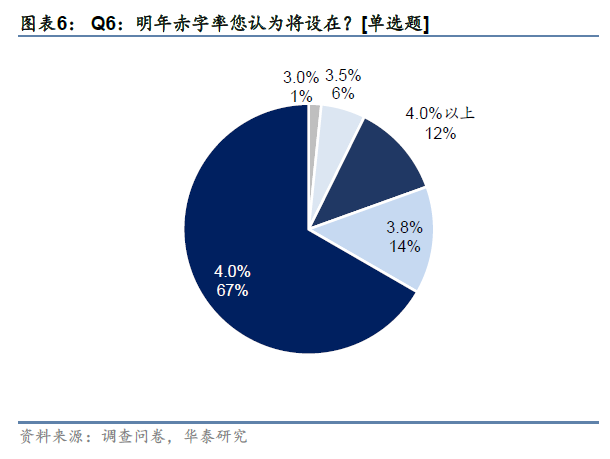

Q6:(单选)来岁赤字率您以为将设在?

A6:大多半(67%)投资者以为来岁赤字率将设在“4.0%”,也有部分投资者选拔“3.8%”、“4.0%以上”,选拔“3.5%”和“3.0%”的投资者较少。

点评:咱们认可多半投资者的选拔。政事局会议、中央经济使命会议提到来岁要实施“愈加积极的财政计策”,“提高财政赤字率”,“增多刊行超恒久极度国债”,“增多地方政府专项债发独揽用”。咱们倾向于来岁赤字率晋升至4%足下,一是本年前三季度实验赤字率如故卓越4%;二是来岁对冲外部压力、提振内需“惠民生、促破费”也需要较放肆度的财政解救,尤其是使用时不停条目少的国债和一般债;三是制定一个较高的赤字率,其信号敬爱和理解预期的作用愈加迫切。

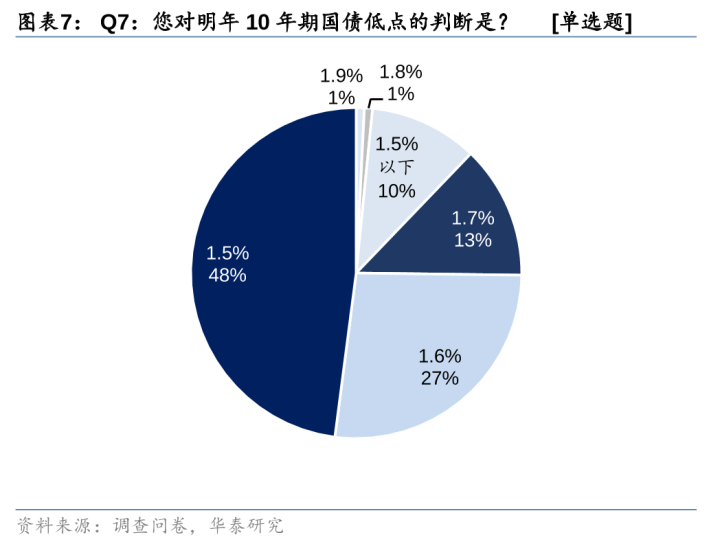

Q7:(单选)您对来岁10年期国债收低点的判断是?

A7:低点方面,近半数(48%)投资者选拔“1.5%”,27%的投资者选拔“1.6%”,13%的投资者选拔“1.7%”,选拔“1.5%以下”的投资者仅占10%。

点评:约半数投资者以为来岁10年国债低点降至1.5%,可见阛阓之乐不雅。若按照资金利率+期限利差的框架进行订价,假定来岁降息30-40bp,7天逆回购计策利率降至1.1-1.2%,若来岁资金雷同本年保管紧均衡情景,则资金利率核心降至1.3-1.4%(IRS利率如故快速下行),赐与较低的30bp的期限利差,则10年国债利率低点将在1.6-1.7%。然而实验情况与可能有所区别,乐不雅情形下,若来岁关税等导致宏不雅压力较大,货币计策空间掀开,债市再度订价更多降息空间,10年国债收益率才可能进一步向下试探。刻下较高的资金利率,负carry仍对诸多投资者组成短期制约。

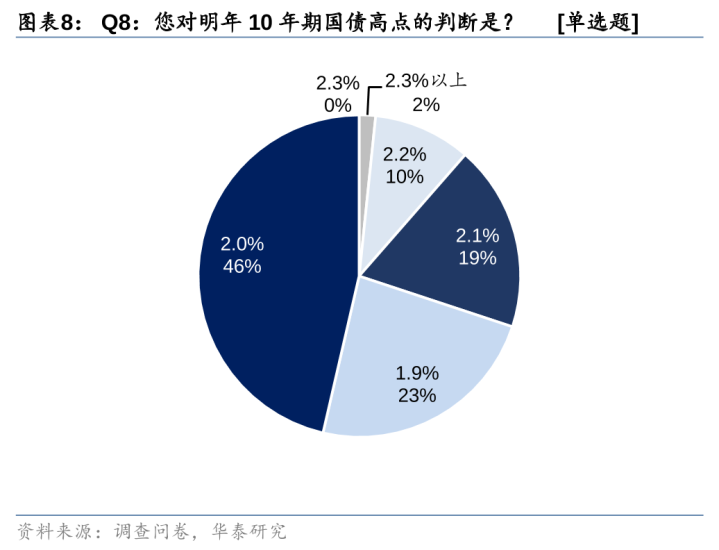

Q8:(单选)您对来岁10年期国债收高点的判断是?

A7:高点方面,近半数(46%)投资者选拔“2.0%”,也有不少投资者选拔“1.9%”(23%)、“2.1%”(19%),选拔“2.2%及以上”的投资者仅占10%。

点评:约半数投资者以为来岁10年国债高点在2.0%,相同反馈出特地乐不雅的阛阓情愫。咱们不妨从两个角度来看来岁可能的利率协调空间:

一是看前期高点。2.25%是前期十年期国债的阶段性高点,产生的条目是9月底超预期稳增长计策密集出台+股市速即上升+欢迎赎回扰动+OMO降息20bp落地。研讨来岁的表里部宏不雅压力以及较大的降息空间,即便稳增长计策密集出台、重复欢迎赎回扰动(赎回扰动对恒久利率债影响较小),可能也难见到10年国债收益率显然超出2.1%。除非看到价钱信号(供求失衡问题)和融资需求(政府和央企加杠杆,住户和企业加杠杆还存在贫苦)的本质改善。

二是看协调幅度。2022年以来,10年期国债的协调幅度基本在20bp以下,仅2022年底10年国债协调幅度达到30bp(疫情防控优化+地产计策平缓+欢迎大鸿沟赎回反馈)。股市炒预期,债市看现实,在宏不雅有本质性、不时性改善之前,债市投资者不倾向于提前对基本面改善进行订价。因此若来岁“弱现实”莫得更正,仅依靠计策“强预期”也很难带来太大的阛阓协调,瞻望协调幅度在30bp以内。而且来岁保障资金成就压力依然较大,当长端利率出现协调时,保障资金入场成就也压制了利率的协调空间。

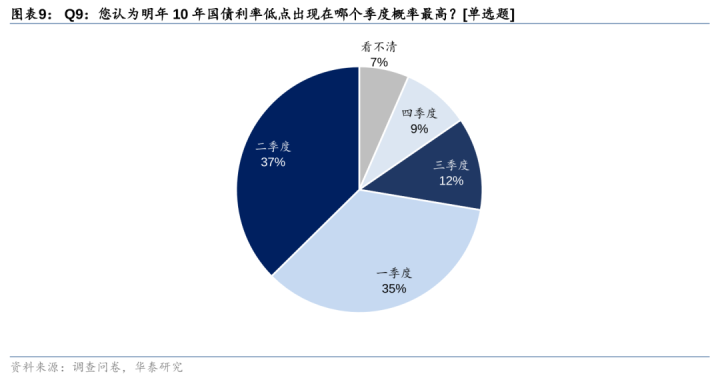

Q9:(单选)您以为来岁10年国债利率低点出面前哪个季度概率最高?

A9:选拔“二季度”(37%)及“一季度”(35%)的投资者较多。其余有12%的投资者选拔“三季度”,选拔“四季度”的投资者仅占9%。

点评:较多投资者以为来岁10年国债利率低点可能出面前上半年。主要研讨的是,上半年瞻望好意思国对华关税加征细节、好意思联储与国内央行降息、稳增长计策预留冗余空间,举座环境对债市更成心。下半年,瞻望好意思国对华加征关税落地,国内计策加码嘱托,好意思国国内通胀与好意思联储降息存在变数,对国内债市扰动增多。

不外咱们必须承认,来岁债市节律的判断难度较大。一是阛阓博弈浓烈,刻下长端利率如故反馈了30+bp的降息预期,基本上一步到位,透支了来岁上半年的一致预期;二是来岁好意思国对华加征关税的式样、节律以及好意思联储降息等均存在特地大的不信托性;三是国内计策下先手照旧后手棋,计策力度也皆存在变数。总之,来岁宏不雅能见度不高,债市节律依然存在很大不信托性。

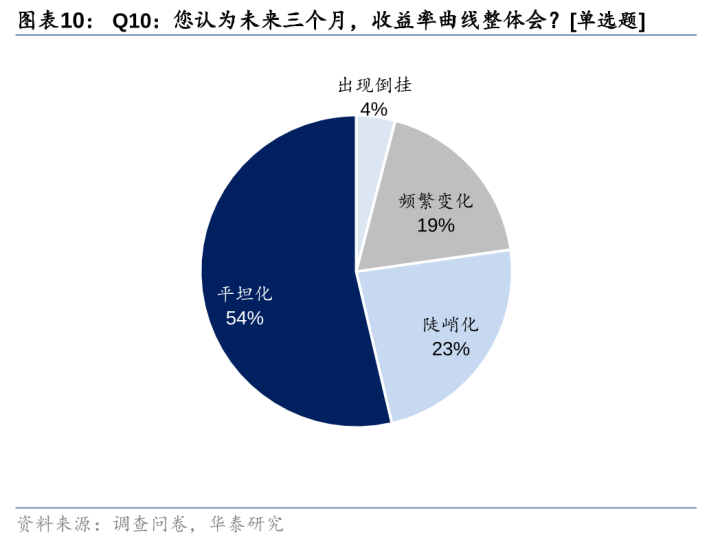

Q10:(多选)您以为畴昔三个月,收益率弧线举座会?

A10:访谒问卷自满,过半数(54%)对畴昔三个月收益率弧线判断“平坦化”,23%的投资者选拔“陡峻化”,选拔“频繁变化”的投资者占19%,“出现倒挂”选拔依然未几(4%)。

点评:过半数投资者以为收益率弧线将趋于平坦化。咱们以为弧线或更趋平坦,但不信托性较大。对长端利率而言,短期利率仍处于向下惯性之中,降息预期、特朗普上任后的外部不信托性,以及保障等机构的开门红成就需求,均对阛阓组成解救。但由于长端利率如故隐含了30bp+的降息预期,中期债市或转入高频、低位漂泊。对短端利率而言,央行面对过快下行的长端利率,可能专诚保管略高于计策利率的资金利率水平,即便后续降准也难带来资金面的过度宽松。而且近期高频数据、中好意思利差等或指向降息急迫性不高。因此短端利率的变动空间也有限。

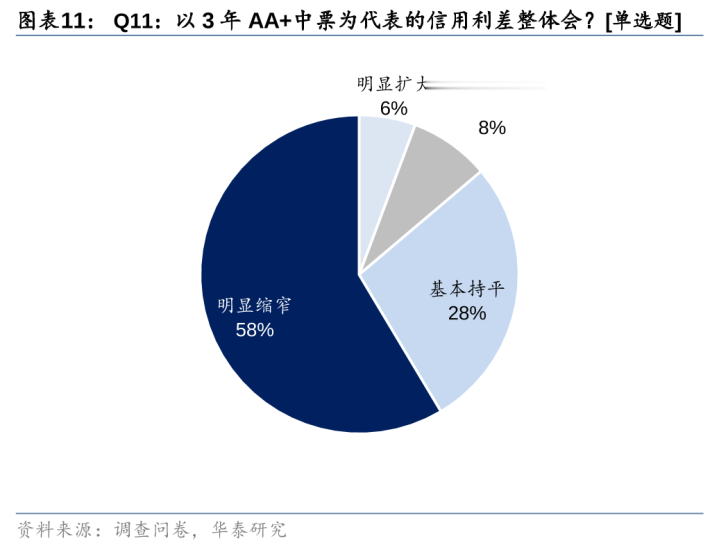

Q11:(单选)您以为畴昔三个月,以3年AA+中票为代表的信用债信用利差举座会?

A11:访谒问卷自满,超一半(58%)的投资者以为畴昔三个月事用利差会“显然缩窄”,其余有28%的投资者选拔“基本持平”、8%的投资者选拔“标的不解”、6%的投资者选拔“显然扩大”。

点评:相较上月,投资者对信用利差主流判断由“持平”转为“收窄”。11月以来,在城投供给预期弱化+机构抢跑+进款自律机制等身分共振下,信用债加快迷惑。结果12月14日,3年期AA+信用利差为43bp,较11月初已收窄12BP,位于2014年以来的10%分位数。长端迷惑更显然,5年、10年期较11月初收窄15BP。短期内在利率债不出现大幅协调的情况下,信用债仍有补涨契机,信用利差趋于收窄。后续信用债增量需求在于保障、欢迎开门红+同行自律鞭策非银配债增多+部分化债资金流入非银,供给端在实体融资迷惑较慢+城投严监管+大行注资下仍难推广,财富荒瞻望延续,信用利差向下空间仍存。期间亦需驻防机构赎回、股市分流等扰动。

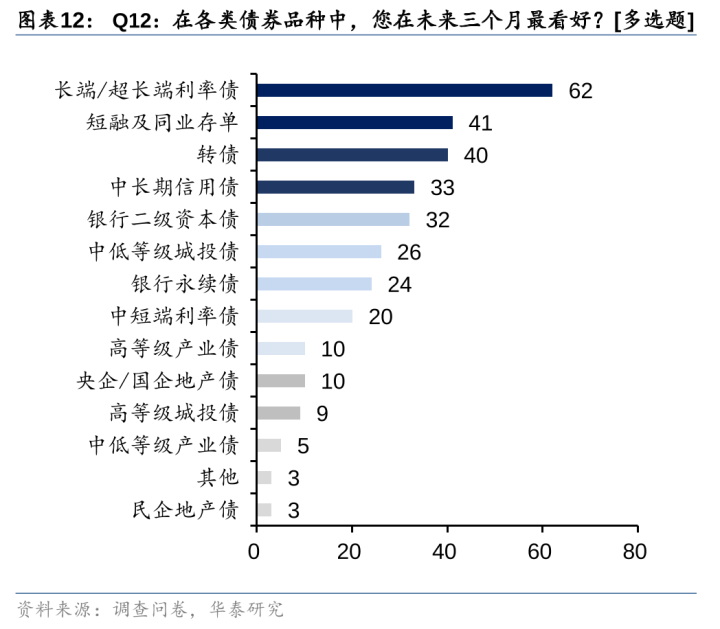

Q12:(多选)在种种债券品种中,您在畴昔三个月最看好?

A12:问卷自满,投资者畴昔三个月最看好的债券品种为“长端/超长端利率债”,也有不少投资者选拔“短融及同行存单”、“转债”和“中恒久信用债”。“央企/国企地产债”、“高品级城投债”、“中劣品级产业债”防御度不高。

点评:投资者对长端/超长端利率债、存单短融以及转债的偏好度较高,咱们的见识基本一致。短期来看,利率仍处于向下惯性之中。降准降息的落地预期、特朗普上任后的外部不信托性,以及保障等机构的开门红成就需求,均对阛阓组成解救。中期债市或转入高频、低位漂泊。主要源于,长端利率如故反馈了30bp以上的降息预期,基本一步到位,把来岁上半年的空间提前透支。后续降息反而是利好已毕,可能小幅协调。

操作上,可陆续持有长端/超长端利率债,不雅察到遇利好不涨等信号时,实时做止盈动作。信用债、二永债陆续把合手补涨契机,3-5年期可能更好,选拔中恒久信用债需研讨机构自身欠债理解性。存单、短融利率如故较低,1年AAA同行存单收益率仅1.64%,致使与DR007资金利率倒挂,陆续下行空间可能有限。转债要点仍然是择券,关注三点:1)聚焦优质中小品种,尤其是新券(上市1个月以内)及次新券(上市1年以内);2)转债择券可略侧重股性,更关注平价100元以上品种;3)正股层面陆续布局供给出清、国资系科技,适度增多对低位医药、高股息品种的关注。

Q13:(多选)您以为畴昔三个月,债市想获取逾额酬金应该在哪个点效力?

A13:选拔“波段操作”、“久期调度”的投资者最多,其次是“权利浮现”和“品种选拔(如银行老本债、券商保障次级债等)”,选拔“杠杆操作”、“信用甄别/下千里”和“没契机,选拔躺平”的投资者依然较少。

点评:投资者对波段操作、久期调度以及权利浮现的偏好度较高。如上题所述,尽管短期来看利率还有下行惯性,然而过低的利率水平已在透支畴昔的一致预期,中期债市零落票息保护,况且将转入高频、低位漂泊,来往的迫切性上升。债市操作应更防御波段操作和久期调度。

债市契机减少,投资者向权利要收益。关联词权利层面看,股指短期还难以开脱漂泊走势,关节会议落地后瞻望参加休整阶段,来往结构不祥率纪念均衡。后续阛阓演绎仍需表里环境共振+产业干线纪念+股指以高活跃度站稳关节点位等条目结合。转债操作基调以中性为主,核心任务仍是结构协调与个券选拔。

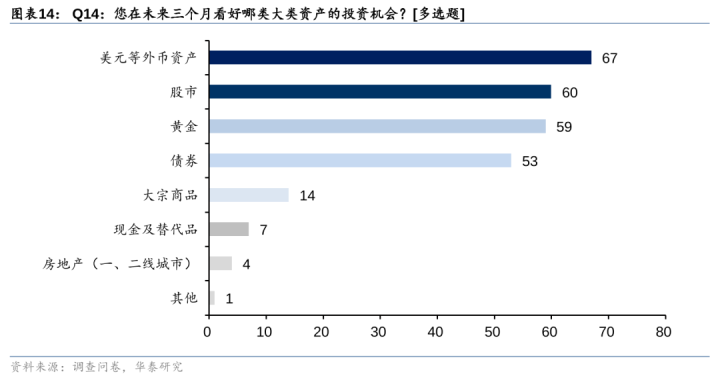

Q14:(多选)您在畴昔三个月看好哪类大类财富的投资契机?

A14:看好“好意思元等外币财富”、“股市”的投资者最多,其次是“黄金”,第四名是“债券”,第五名是“巨额商品”,看好“现款及替代品”和“房地产(一、二线城市)”的投资者较少。

点评:与上期问卷结果基本一致,看好股市、好意思元等外币财富的投资者依旧当先。此外黄金偏好度再次晋升,看好债券的投资者减少。具体来看:

1)好意思元等外币财富:大选落地后,好意思元指数发达不时偏强,东说念主民币发达相对残障。上周好意思国通胀数据超预期鞭策好意思元指数反弹,东说念主民币汇率在年底结汇需求支撑下韧性偏强。咱们以为强好意思元、弱东说念主民币趋势或在畴昔有所延续,利好好意思元及外币财富发达。一是,刻下好意思国经济韧性强、通胀高,特朗普上台后实践对内减税、对外加税、限制外侨,好意思国通胀进一步上升,好意思联储降息存在变数。二是,其他国度通过货币贬值嘱托特朗普关税计策,将鞭策好意思元走强。三是,欧洲经济偏弱也对好意思元酿成支撑。四是,短期来看央行仍苦守汇率,不外来岁央行在里面稳增长与外均衡之间仍需量度弃取,或允许东说念主民币汇率弹性增大。

2)黄金:上周金价短期承压,一是好意思国通胀数据超预期,好意思联储降息预期降温,利空金价;二是好意思国经济保持韧性而欧洲经济偏弱,对好意思元指数酿成支撑,压制金价发达。拉永劫辰来看,地缘政事风险短期内难以快速处理,避险和抗通胀需求以及央行购金、去好意思元化趋势仍将支撑金价,黄金牛市未尽。

本周核心关注:中国11月经济数据、欧元区11月通胀数据、好意思联储利率有诡计、我国LPR报价等。周一将公布我国11月经济数据,关注基本面迷惑情况。周三将公布欧元区11月CPI数据,关注欧元区通胀发达。周四将公布好意思联储利率有诡计,关注好意思联储降息幅度。周五将公布我国LPR报价,关注会否调降。

风险指示

1)房地产计策超预期:若房地产计策不时超预期发力,可能会影响投资者对基本面的预期,从而影响投资活动。

2)地缘风险超预期:若地缘冲突进一步升级,可能会进一步影响阛阓风险偏好。

3)样本代表性不足:若问卷访谒样本代表性不足,访谒结果可能与实验情况有偏差。

实体经济不雅察

通胀

流动性追踪

债券及养殖品

研报:《有所抢跑的趋势》2024年12月15日

张继强分析师S0570518110002|AMB145

仇文竹分析师S0570521050002

吴宇航分析师S0570521090004

上一篇:学股票投资到底应该学什么

下一篇:粤开证券罗志恒:2025年重热诚切三条雠校干线